Thanh Toán Bảo Hiểm Thân Thể Khi Phẫu Thuật Tối Ưu

Bảo hiểm thân thể là một công cụ tài chính quan trọng giúp bảo vệ bạn khỏi những gánh nặng chi phí y tế phát sinh do tai nạn, bệnh tật, bao gồm cả phẫu thuật. Tuy nhiên, quy trình thanh toán bảo hiểm thân thể khi phẫu thuật có thể phức tạp và gây bối rối cho nhiều người.

Các Điều Khoản Quan Trọng Trong Hợp Đồng Bảo Hiểm Thân Thể Liên Quan Đến Phẫu Thuật

Việc hiểu rõ hợp đồng bảo hiểm là bước quan trọng nhất. Mỗi hợp đồng bảo hiểm thân thể đều có những điều khoản khác nhau quy định về phạm vi bảo hiểm, mức chi trả, điều kiện loại trừ và các thủ tục cần thiết để yêu cầu thanh toán.

Phạm Vi Bảo Hiểm Cho Phẫu Thuật

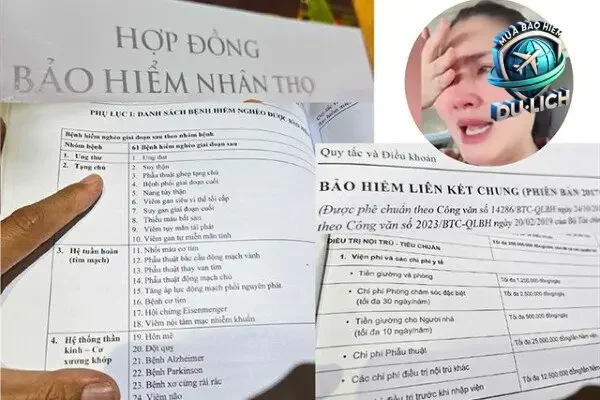

Các loại phẫu thuật được chi trả: Hợp đồng bảo hiểm sẽ liệt kê cụ thể những loại phẫu thuật nào được bảo hiểm. Điều này có thể bao gồm cả phẫu thuật do ạn, bệnh tật, hoặc cả hai. Hãy kiểm tra kỹ danh sách này để biết được những phẫu thuật nào bạn sẽ được bảo vệ. Ví dụ, một số hợp đồng có thể loại trừ phẫu thuật thẩm mỹ hoặc các phẫu thuật không cần thiết về mặt y tế.

Phạm vi địa lý: Một số hợp đồng bảo hiểm chỉ có hiệu lực trong một khu vực địa lý nhất định (ví dụ: Việt Nam), trong khi những hợp đồng khác có thể có phạm vi toàn cầu. Nếu bạn thường xuyên đi du lịch hoặc công tác nước ngoài, hãy đảm bảo rằng hợp đồng bảo hiểm của bạn có phạm vi bảo hiểm phù hợp.

Thời gian chờ: Một số hợp đồng bảo hiểm có quy định thời gian chờ (waiting period) trước khi các quyền lợi liên quan đến phẫu thuật, đặc biệt là phẫu thuật do bệnh tật, có hiệu lực. Điều này có nghĩa là bạn sẽ không được chi trả nếu phẫu thuật được thực hiện trong khoảng thời gian chờ này. Thời gian chờ có thể khác nhau tùy thuộc vào công ty bảo hiểm và loại bệnh tật. Ví dụ, có thể có thời gian chờ là 30 ngày đối với các bệnh thông thường, 90 ngày đối với các bệnh nghiêm trọng, và 12 tháng đối với các bệnh đã có trước.

Mức Chi Trả và Các Khoản Cấu Thành

Mức chi trả tối đa: Hợp đồng bảo hiểm sẽ quy định mức chi trả tối đa cho mỗi loại phẫu thuật hoặc cho tổng chi phí phẫu thuật. Hãy xem xét kỹ mức chi trả này có đủ để trang trải chi phí phẫu thuật tại các bệnh viện mà bạn ưu tiên hay không.

Các khoản chi trả được bao gồm: Thông thường, bảo hiểm sẽ chi trả cho các chi phí như:

Chi phí phẫu thuật (bao gồm chi phí phòng mổ, chi phí phẫu thuật viên, chi phí gây mê).

Chi phí nằm viện (bao gồm chi phí phòng bệnh, chi phí ăn uống, chi phí điều dưỡng).

Chi phí xét nghiệm và chẩn đoán hình ảnh (bao gồm chi phí chụp X-quang, siêu âm, MRI, CT scan).

Chi phí thuốc men và vật tư y tế.

Chi phí tái khám sau phẫu thuật.

Các khoản đồng chi trả (co-payment) và khấu trừ (deductible): Một số hợp đồng bảo hiểm có quy định về các khoản đồng chi trả hoặc khấu trừ. Đồng chi trả là phần trăm chi phí bạn phải tự chi trả, trong khi khấu trừ là số tiền bạn phải chi trả trước khi bảo hiểm bắt đầu thanh toán. Ví dụ, nếu hợp đồng của bạn có quy định đồng chi trả là 20%, bạn sẽ phải tự chi trả 20% tổng chi phí phẫu thuật, và bảo hiểm sẽ chi trả 80% còn lại. Nếu hợp đồng có quy định khấu trừ là 5 triệu đồng, bạn sẽ phải chi trả 5 triệu đồng đầu tiên, và bảo hiểm sẽ chi trả phần chi phí vượt quá.

Điều Kiện Loại Trừ (Exclusions)

Các bệnh có sẵn (pre-existing conditions): Hầu hết các hợp đồng bảo hiểm đều có điều khoản loại trừ đối với các bệnh đã có trước khi hợp đồng bảo hiểm có hiệu lực. Tuy nhiên, một số hợp đồng có thể chấp nhận bảo hiểm cho các bệnh có sẵn sau một thời gian chờ nhất định.

Phẫu thuật thẩm mỹ không điều trị bệnh: Các phẫu thuật thẩm mỹ không nhằm mục đích điều trị bệnh thường không được bảo hiểm chi trả.

Tự tử hoặc cố ý gây thương tích: Các tai nạn hoặc bệnh tật do tự tử hoặc cố ý gây thươnh sẽ không được bảo hiểm chi trả.

Hành vi vi phạm pháp: Các tai nạn hoặc bệnh tật phát sinh do hành vi vi phạm pháp luật của người được bảo hiểm cũng có thể bị loại trừ.

Quy Trình Thanh Toán Bảo Hiểm Thân Thể Khi Phẫu Thuật

Quy trình toán bảo hiểm thân thể khi phẫu thuật thường bao gồm các bước sau:

Bước 1: Chuẩn Bị Hồ Sơ Yêu Cầu Bồi Thường

Thông báo cho công ty bảo hiểm: Ngay sau khi bạn biết cần phải phẫu thuật, hãy liên hệ với công ty bảo hiểm để thông báo về việc phẫu thuật và yêu cầu hướng dẫn về quy trình thanh toán.

Thu thập hồ sơ y tế: Bạn cần thu thập đầy đủ các hồ sơ y tế liên quan đến phẫu thuật, bao gồm:

Giấy yêu cầu bồi thường (theo mẫu của công ty bảo hiểm).

Giấy chứng nhận phẫu thuật (do bác sĩ hoặc bệnh viện cấp).

Bảng kê chi tiết chi phí phẫu thuật (do bệnh viện cấp).

Kết quả xét nghiệm và chẩn đoán hình ảnh (nếu có).

Các hóa đơn, biên lai chi trả các chi phí y tế liên quan.

Bản sao hồ sơ bệnh án.

Chuẩn bị các giấy tờ cá nhân: Bạn cũng cần chuẩn bị các giấy tờ cá nhân như:

Bản sao chứng minh nhân dân hoặc căn cước công dân.

Bản sao hợp đồng bảo hiểm.

Bước 2: Nộp Hồ Sơ Yêu Cầu Bồi Thường Cho Công ty Bảo Hiểm

Kiểm tra kỹ hồ sơ: Trước khi nộp hồ sơ, hãy kiểm tra kỹ xem tất cả các giấy tờ đã đầy đủ và chính xác hay chưa.

Nộp hồ sơ đúng hạn: Hãy nộp hồ sơ yêu cầu bồi thường trong thời gian quy định của hợp đồng bảo hiểm.

Giữ lại bản sao hồ sơ: Bạn nên giữ lại một bản sao của tất cả các giấy tờ đã nộp để tiện theo dõi và đối chiếu.

Bước 3: Theo Dõi và Phối Hợp Với Công ty Bảo Hiểm

Theo dõi tiến độ xử lý hồ sơ: Bạn nên thường xuyên liên hệ với công ty bảo hiểm để theo dõi tiến độ xửồ sơ của mình.

*Cung cấp thông tin bổ sung (nếu cần): công ty bảo hiểm yêu cầu cung cấp thêm thông tin hoặc giấy tờ, hãy cung cấp đầy đủ và kịp thời.

Giải quyết các vấn đề phát sinh (nếu có): Trong quá trình xử lý hồ sơ, có thể phát sinh các vấn đề như hồ sơ bị thiếu sót, chi phí phẫu thuật không hợp lý, hoặc các điều khoản bảo hiểm bị hiểu sai. Hãy chủ động trao đổi và giải quyết các vấn đề này với công ty bảo hiểm.

Bước 4: Nhận Thanh Toán Bồi Thường

Kiểm tra thông tin thanh toán: Khi nhận được thông báo thanh toán, hãy kiểm tra kỹ các thông tin như số tiền thanh toán, các khoản chi phí được thanh toán và các khoản chi phí không được thanh toán.

Yêu cầu giải thích (nếu cần): Nếu bạn có bất kỳ thắc mắc nào về thông tin thanh toán, hãy yêu cầu công ty bảo hiểm giải thích rõ ràng.

Nhận tiền thanh toán: Bạn có thể nhận tiền thanh toán bằng tiền mặt, chuyển khoản ngân hàng hoặc các hình thức khác theo quy định của công ty bảo hiểm.