Các Loại Bảo Hiểm Mà Doanh Nghiệp Phải Đóng Tại Việt Nam

Doanh nghiệp hoạt động tại Việt Nam không chỉ phải đối mặt với những thách thức về kinh doanh, cạnh tranh mà còn phải tuân thủ các quy định pháp luật về lao động, trong đó có các loại bảo hiểm mà doanh nghiệp phải đóng cho người lao động. Việc này không chỉ là trách nhiệm pháp lý mà còn thể hiện cam kết của doanh nghiệp đối với quyền lợi và an sinh xã hội cho người lao động, đồng thời góp phần tạo nên môi trường làm việc ổn định và thu hút nhân tài. Việc nắm rõ các loại bảo hiểm bắt buộc, tỷ lệ đóng, và quy trình thực hiện là vô cùng quan trọng để doanh nghiệp hoạt động hiệu quả và tránh các rủi ro pháp lý. Dưới đây là chi tiết các loại bảo hiểm doanh nghiệp phải đóng.

Các Loại Bảo Hiểm Bắt Buộc

Hiện nay, có bốn loại bảo hiểm bắt buộc mà doanh nghiệp phải đóng cho người lao động theo quy định của pháp luật Việt Nam:

1. Bảo hiểm xã hội (BHXH)

BHXH là một trụ cột quan trọng của hệ thống an sinh xã hội, mang lại quyền lợi cho người lao động khi gặp phải các rủi ro liên quan đến sức khỏe, tuổi già, thai sản, hoặc tai nạn lao động.

Chế độ BHXH: Bao gồm ốm đau, thai sản, tai nạn lao động – bệnh nghề nghiệp, hưu trí, tử tuất.

Đối tượng tham gia: Người lao động có hợp đồng lao động từ 1 tháng trở lên và doanh nghiệp sử dụng lao động này.

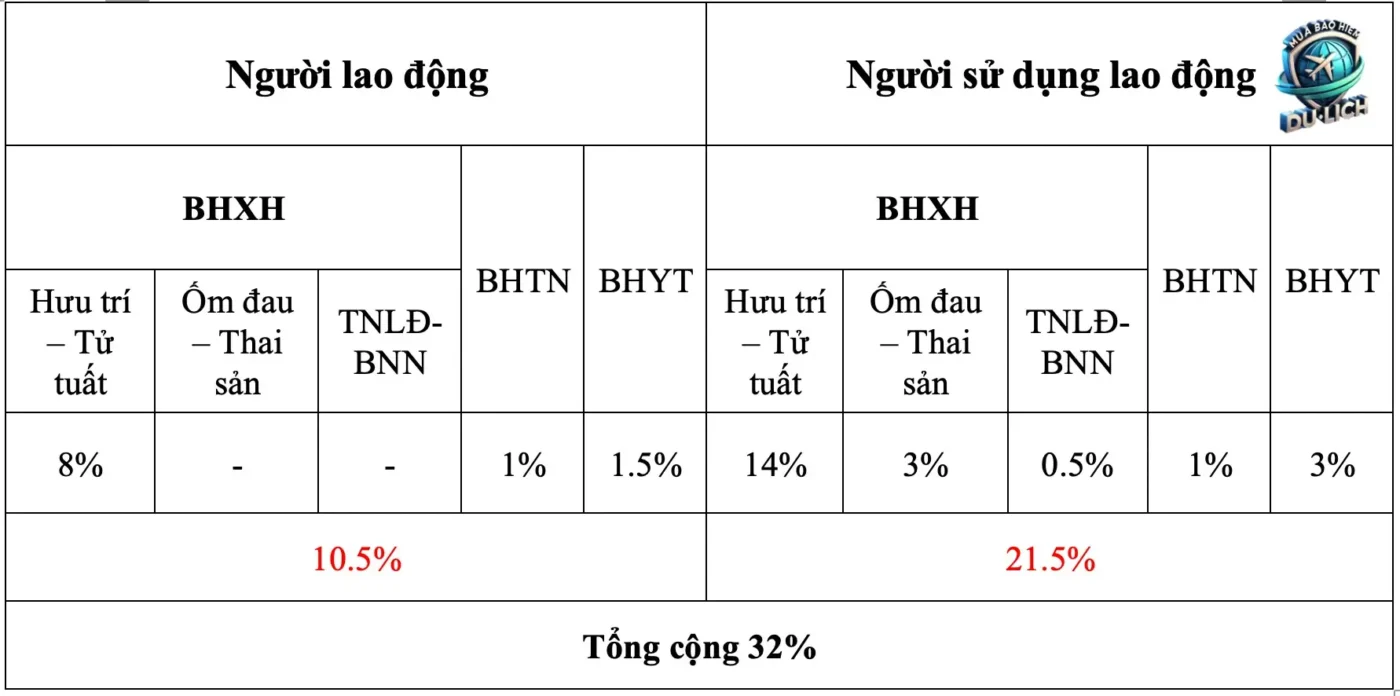

Tỷ lệ đóng:

Doanh nghiệp: 14% (tính trên quỹ tiền lương đóng BHXH của người lao động), bao gồm 3% vào quỹ ốm đau, thai sản; 0.5% vào quỹ tai nạn lao động, bệnh nghề nghiệp; 8% vào quỹ hưu trí, tử tuất; và 2.5% vào quỹ bảo hiểm thất nghiệp.

Người lao động: 8% (tính trên tiền lương tháng đóng BHXH), vào quỹ hưu trí và tử tuất.

Ý nghĩa: BHXH là một hình thức tiết kiệm bắt buộc, đảm bảo cho người lao động có nguồn thu nhập ổn định khi về già hoặc khi gặp rủi ro về sức khỏe. Ví dụ, một người lao động làm việc liên tục từ 25 tuổi đến 55 tuổi, khi về hưu sẽ nhận được lương hưu hàng tháng từ quỹ BHXH, giúp đảm bảo cuộc sống cơ bản.

2. Bảo hiểm y tế (BHYT)

BHYT là hình thức bảo hiểm chăm sóc sức khỏe do Nhà nước tổ chức, nhằm đảm bảo mọi người dân đều có cơ hội tiếp cận các dịch vụ y tế khi cần thiết.

Quyền lợi: Được chi trả một phần hoặc toàn bộ chi phí khám chữa bệnh theo quy định của pháp luật.

Đối tượng tham gia: Tương tự như BHXH, bao gồm người lao động có hợp đồng lao động từ 1 tháng trở lên.

Tỷ lệ đóng:

Doanh nghiệp: 3% (tính trên quỹ tiền lương đóng BHXH của người lao động).

Người lao động: 1.5% (tính trên tiền lương tháng đóng BHYT).

Ý nghĩa: BHYT giúp người lao động giảm bớt gánh nặng tài chính khi ốm đau, bệnh tật, đồng thời tạo điều kiện để họ tiếp cận các dịch vụ y tế chất lượng. Ví dụ, nếu một người lao động bị ốm và phải điều trị tại bệnh viện, BHYT sẽ chi trả phần lớn chi phí, giúp họ yên tâm điều trị và nhanh chóng hồi phục sức khỏe.

3. Bảo hiểm thất nghiệp (BHTN)

BHTN là chế độ bảo hiểm nhằm hỗ trợ người lao động khi bị mất việc làm, giúp họ có nguồn thu nhập tạm thời trong thời gian tìm kiếm việc làm mới.

Điều kiện hưởng: Đã đóng BHTN từ đủ 12 tháng trở lên trong thời gian 24 tháng trước khi chấm dứt hợp đồng lao động.

Mức hưởng: Bằng 60% mức bình quân tiền lương tháng đóng BHTN của 6 tháng liền kề trước khi thất nghiệp.

Thời gian hưởng: Tối đa 12 tháng, tùy thuộc vào thời gian đóng BHTN.

Tỷ lệ đóng:

Doanh nghiệp: 1% (tính trên quỹ tiền lương đóng BHXH của người lao động).

Người lao động: 1% (tính trên tiền lương tháng đóng BHTN).

Nhà nước: Hỗ trợ 1% từ ngân sách.

Ý nghĩa: BHTN là “phao cứu sinh” cho người lao động khi bị mất việc, giúp họ có thời gian tìm kiếm việc làm mới mà không lo lắng quá nhiều về vấn đề tài chính. Ví dụ, một người lao động bị công ty cho thôi việc do tái cơ cấu có thể nhận được trợ cấp thất nghiệp hàng tháng, giúp họ trang trải chi phí sinh hoạt trong thời gian tìm việc.

4. Bảo hiểm tai nạn lao động, bệnh nghề nghiệp (TNLĐ, BNN)

Bảo hiểm TNLĐ, BNN là chế độ bảo hiểm đặc biệt, nhằm đảm bảo quyền lợi cho người lao động khi bị tai nạn trong quá trình làm việc hoặc mắc các bệnh liên quan đến nghề nghiệp.

Quyền lợi: Được chi trả chi phí điều trị, phục hồi chức năng, và được hưởng trợ cấp một lần hoặc hàng tháng, tùy thuộc vào mức độ tổn thương.

Đối tượng tham gia: Tất cả người lao động có hợp đồng lao động.

Tỷ lệ đóng: Doanh nghiệp đóng 0.5% (tính trên quỹ tiền lương đóng BHXH của người lao động) vào quỹ TNLĐ, BNN. Một số ngành nghề có rủi ro cao có thể đóng mức cao hơn, tối đa 1%.

Ý nghĩa: Bảo hiểm TNLĐ, BNN giúp người lao động và gia đình giảm bớt gánh nặng tài chính khi gặp phải các sự cố đáng tiếc trong quá trình làm việc, đồng thời khuyến khích doanh nghiệp cải thiện điều kiện làm việc để giảm thiểu rủi ro. Ví dụ, một công nhân xây dựng bị tai nạn lao động trong quá trình làm việc sẽ được chi trả chi phí điều trị, phục hồi chức năng, và được hưởng trợ cấp hàng tháng nếu bị suy giảm khả năng lao động.

Trách Nhiệm và Hậu Quả Khi Vi Phạm

Việc doanh nghiệp không đóng hoặc đóng không đầy đủ các loại bảo hiểm bắt buộc là vi phạm pháp luật và sẽ phải chịu các hình thức xử phạt hành chính, thậm chí là truy cứu trách nhiệm hình sự trong một số trường hợp nghiêm trọng. Ngoài ra, việc này còn ảnh hưởng đến uy tín của doanh nghiệp, gây mất niềm tin từ người lao động, và khó khăn trong việc thu hút và giữ chân nhân tài.