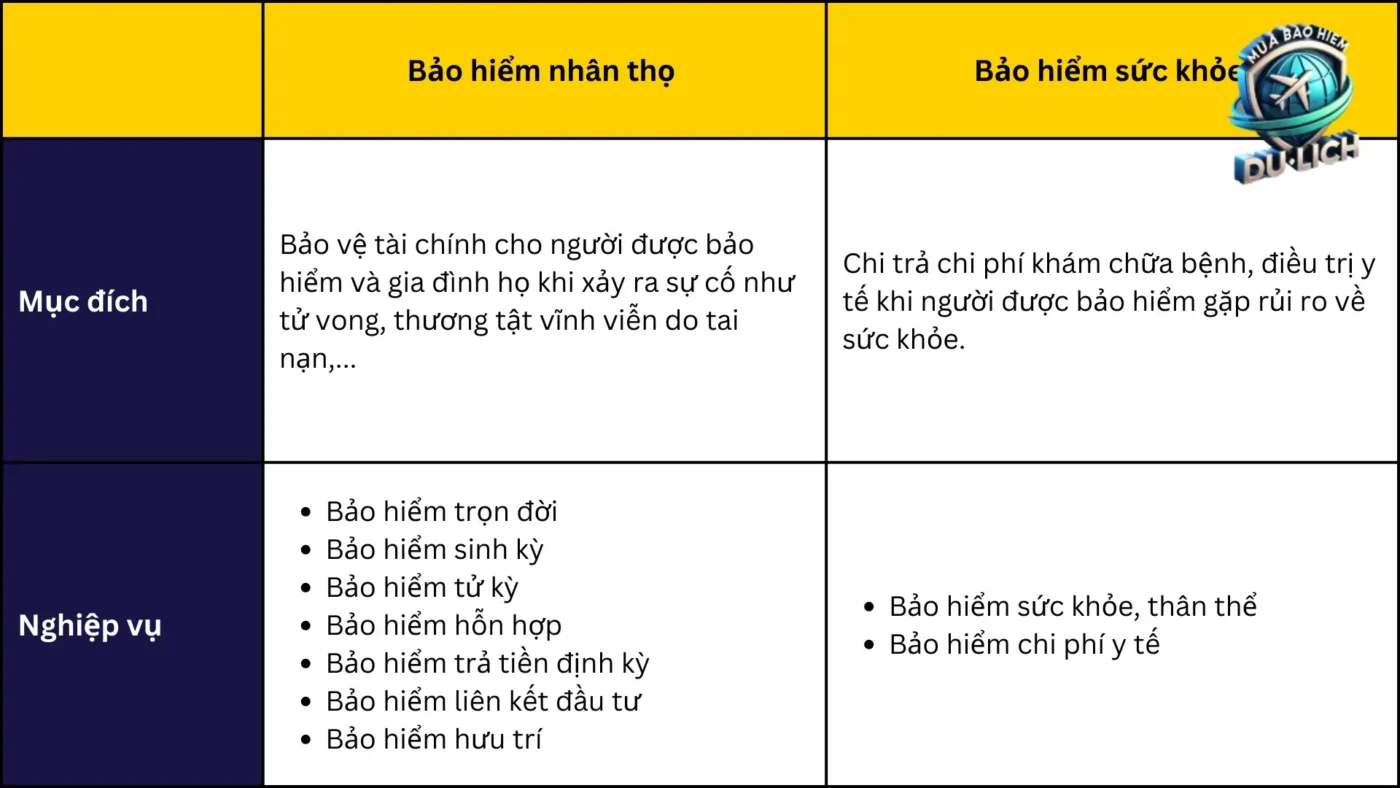

So Sánh Bảo Hiểm Thân Thể và Bảo Hiểm Y Tế

Bảo hiểm thân thể và bảo hiểm y tế, mặc dù đều là những hình thức bảo vệ tài chính liên quan đến sức khỏe, nhưng lại mang đến những phạm vi bảo vệ khác biệt, hướng đến những rủi ro và nhu cầu khác nhau của người tham gia. Để hiểu rõ sự khác biệt cốt lõi, chúng ta cần phân tích chúng dưới nhiều góc độ như phạm vi bảo hiểm, đối tượng bảo hiểm, quyền lợi được hưởng và tính chất của các sự kiện được bảo hiểm.

Phạm Vi Bảo Hiểm: “Rộng” và “Hẹp”

Bảo Hiểm Y Tế

Bảo hiểm y tế có phạm vi bảo hiểm rộng, bao trùm hầu hết các vấn đề liên quan đến chăm sóc sức khỏe, bao gồm:

Khám chữa bệnh: Chi trả chi phí khám bệnh, xét nghiệm, chụp chiếu, phẫu thuật, điều trị nội trú và ngoại trú tại các cơ sở y tế được bảo hiểm.

Thuốc men: Chi trả chi phí thuốc kê đơn theo chỉ định của bác sĩ.

Chăm sóc thai sản: Chi trả chi phí khám thai, sinh đẻ, chăm sóc sau sinh.

Nha khoa: (Một số gói bảo hiểm) Chi trả chi phí khám răng, điều trị răng miệng.

Các dịch vụ y tế khác: Vật lý trị liệu, phục hồi chức năng, v.v.

Ví dụ: Bạn bị cảm cúm, đi khám bệnh và được bác sĩ kê đơn thuốc. Bảo hiểm y tế sẽ chi trả một phần hoặc toàn bộ chi phí khám bệnh và thuốc men cho bạn. Hoặc, bạn cần phẫu thuật ruột thừa; bảo hiểm y tế sẽ hỗ trợ chi trả chi phí phẫu thuật, nằm viện, thuốc men, và các chi phí liên quan khác.

Bảo Hiểm Thân Thể

Bảo hiểm thân thể có phạm vi bảo hiểm hẹp hơn, tập trung vào việc bảo vệ người được bảo hiểm trước những rủi ro bất ngờ gây ra thương tật hoặc tử vong do tai nạn hoặc các sự kiện bất ngờ khác, không liên quan đến bệnh lý. Phạm vi bảo hiểm thường bao gồm:

Tai nạn: Chi trả chi phí điều trị thương tật do tai nạn giao thông, tai nạn lao động, tai nạn sinh hoạt, v.v.

Thương tật: Chi trả chi phí điều trị thương tật do các sự kiện bất ngờ, không phải do bệnh lý (ví dụ: bị bỏng, bị ngộ độc thực phẩm).

Tử vong: Chi trả một khoản tiền cho người thụ hưởng trong trường hợp người được bảo hiểm tử vong do tai nạn.

Tàn tật: Chi trả một khoản tiền cho người được bảo hiểm trong trường hợp bị tàn tật vĩnh viễn do tai nạn.

Ví dụ: Bạn bị tai nạn giao thông và gãy chân. Bảo hiểm thân thể sẽ chi trả chi phí điều trị gãy chân, bao gồm chi phí phẫu thuật, bó bột, vật lý trị liệu. Hoặc, bạn bị tai nạn lao động và bị mất một ngón tay; bảo hiểm thân thể sẽ chi trả một khoản tiền bồi thường theo tỷ lệ thương tật được quy định trong hợp đồng.

Đối Tượng Bảo Hiểm: “Ai” Được Bảo Vệ?

Bảo Hiểm Y Tế

Đối tượng bảo hiểm của bảo hiểm y tế là cá nhân hoặc hộ gia đình. Mục tiêu chính là bảo vệ sức khỏe của từng cá nhân, giúp họ tiếp cận các dịch vụ y tế khi cần thiết.

Bảo Hiểm Thân Thể

Đối tượng bảo hiểm của bảo hiểm thân thể cũng là cá nhân, nhưng trọng tâm là bảo vệ họ khỏi những rủi ro có thể gây ra thương tật, tàn tật hoặc tử vong. Trong trường hợp tử vong, quyền lợi bảo hiểm sẽ được chuyển cho người thụ hưởng do người được bảo hiểm chỉ định.

Quyền Lợi Được Hưởng: “Nhận” Gì?

Bảo Hiểm Y Tế

Quyền lợi được hưởng từ bảo hiểm y tế chủ yếu là chi trả chi phí y tế thực tế phát sinh trong quá trình khám chữa bệnh. Tùy thuộc vào gói bảo hiểm, mức chi trả có thể khác nhau, nhưng nhìn chung, quyền lợi này giúp người được bảo hiểm giảm gánh nặng tài chính khi ốm đau, bệnh tật.

Bảo Hiểm Thân Thể

Quyền lợi được hưởng từ bảo hiểm thân thể thường là một khoản tiền bồi thường được xác định trước trong hợp đồng. Khoản tiền này được chi trả khi người được bảo hiểm gặp phải rủi ro được bảo hiểm (ví dụ: thương tật, tàn tật, tử vong). Mục đích của khoản bồi thường là bù đắp tổn thất tài chính do rủi ro gây ra, giúp người được bảo hiểm (hoặc người thụ hưởng) ổn định cuộc sống.

Tính Chất của Sự Kiện Bảo Hiểm: “Vì Sao” Được Chi Trả?

Bảo Hiểm Y Tế

Bảo hiểm y tế chi trả cho các sự kiện liên quan đến bệnh lý và tình trạng sức khỏe cần được điều trị, chăm sóc. Điều này bao gồm cả bệnh cấp tính (ví dụ: cảm cúm, sốt xuất huyết) và bệnh mãn tính (ví dụ: tiểu đường, tim mạch).

Bảo Hiểm Thân Thể

Bảo hiểm thân thể chi trả cho các sự kiện bất ngờ, không lường trước được gây ra thương tật hoặc tử vong. Các sự kiện này thường liên quan đến tai nạn (giao thông, lao động, sinh hoạt), sự cố (ngộ độc thực phẩm), hoặc các tình huống bất ngờ khác.